PMP スケジュールを書いた後に、無事PMP合格したので、しばらく投稿から時間が経っていました。書き始めたので、復習をかねて最後までまとめようと思います(笑)

余談ですが、合格後は 60PDU 取得が資格継続のため必要です。ブログ記事執筆は Give Back のカテゴリで 3PDU は取得できるので書くことに意味はあります。(参照:実録・60PDUの集め方:PMP®資格維持の戦術)

今回は Audit に選出されてので、その手続きにも時間がかかりましたが、無事に 2か月で合格できました。これも研修会社さんがとてもよかったことが要因であることは間違いないです。ありがとうございます!

それでは、今回はプロジェクトコストマネジメントについてまとめていきます。

what you learn

プロジェクトコストマネジメント

プロジェクトコストマネジメントは、承認済みの予算内でプロジェクトを完了するための計画・見積り・予算化・財源確保・マネジメントおよびコントロールのプロセスからなると PMBOKガイドでは定義されています。

プロジェクトコストマネジメントの以下4つプロセスを確認していきます。

※ () 内はプロセス群の名前を記載。

- コストマネジメントの計画(計画)

- コストの見積もり(計画)

- 予算の設定(計画)

- コストのコントロール(監視・コントロール)

コストマネジメントの計画

コストマネジメントの計画は計画のプロセス群で、コストを見積、予算化、マネジメント、監視・コントロールします。このプロセスのアプトプットで、プロジェクトを通したコストマネジメントのガイダンスおよび方向性を提供することができます。

インプット・ツールと技法・アウトプットは以下の通りです。

| インプット | ■ プロジェクトマネジメント計画書 — スケジュールマネジメント計画書 — リスクマネジメント計画書 ■ EEF(組織の文化と構造、市場、為替レート、公開されている加入者価格リスト、PMIS、生産性の違い、など) ■ OPA(財務管理の手続き、教訓リポジトリ、財務DBなど) |

|---|---|

| ツールと技法 | ■ 専門家の判断 ■ データ分析 ・代替案分析 ■ 会議 |

| アウトプット | ■ コストマネジメント計画書 |

アウトプット

コストマネジメント計画書:コストマネジメントの以下の項目を確立できる。

- 測定単位:単位(時間なら人月や人日、週。物理量ならメートル、キログラム、リットル。総額なら通貨など)

- 精密さのレベル:見積り値の繰り上げや繰り下げ

- 正確さのレベル:見積の許容範囲(±10% など)コンティンジェンシー予備が含まれることがある

- 組織の手続きとの結びつき:コントロールアカウントと組織の経理システムにムズびつく独自コードや会計コードの割り当て

- コントロールしきい値:コストパフォーマンス監視のためのしきい値。許容範囲か是正が必要かを判断

- パフォーマンス測定の規則:パフォーマンス測定のEVMの規則を設定。

- 報告書式:コスト報告書の書式や報告頻度

- 他の詳細事項

- サンクコスト:事業の撤退や縮小をおこなっても回収できないコストのこと

- 予備費

1. コンティンジェンシー予備:コストベースラインに含む予備費で予測可能だが不確かなコスト

2. マネジメント予備:予測のできない将来の対策予備費であり、総予算に含まれる。コストベースラインに含まないが、もし使用した場合は、コストベースラインを更新する。

コストの見積もり

コストの見積もりは計画のプロセス群で、作業を完了するために必要な金額を概算するプロセスです。

見積りの精度は、プロジェクトライフサイクルを通してプロジェクトが進展するにつれて向上します。立ち上げのライフサイクルでは、-25% ~ +75% の範囲での概算見積りであり、プロジェクト後半になると情報が多く集まるため -5% ~ +10% の確定見積りに向上していきます。

インプット・ツールと技法・アウトプットは以下の通りです。

| インプット | ■ プロジェクトマネジメント計画書 ・コストマネジメント計画書 ・品質マネジメント計画書 ・スコープベースライン ■ プロジェクト文書 ・教訓登録簿 ・プロジェクトスケジュール ・資源要求事項 ・リスク登録簿 ■ EEF(市場の状況、為替レート、公開されている加入者価格リストなど) ■ OPA(コスト見積の方針とテンプレート、教訓リポジトリなど) |

|---|---|

| ツールと技法 | ■ 専門家の判断 ■ 類推見積り ■ パラメトリック見積り ■ ボトムアップ見積り ■ 三点見積り ■ ボトムアップ見積り ■ PMIS ■ データ分析 ・代替案分析 ・予備設定分析 ・品質コスト ■ 意思決定(投票) |

| アウトプット | ■ コスト見積り ■ 見積りの根拠 ■ プロジェクト文書更新版 ・前提条件ログ ・教訓登録簿 ・リスク登録簿 |

インプット

プロジェクトスケジュール

スケジュールを先に定義することで、時期によるコスト差異(例:年末は従業員が休暇に入るため人件費が高くなる)やクラッシングによるコスト増加を見積り反映することができます。

予算の設定

予算の設定は計画のプロセス群で、見積りをもとにコストベースラインを作成して認可を得るために、個々のアクティビティやワークパッケージのコスト見積を集約します。

インプット・ツールと技法・アウトプットは以下の通りです。

| インプット | ■ プロジェクトマネジメント計画書 ・コストマネジメント計画書 ・資源マネジメント計画書 ・スコープベースライン ■ プロジェクト文書 ・見積りの根拠 ・コスト見積り ・プロジェクトスケジュール ・リスク登録簿 ■ 合意書 ■ EEF ■ OPA |

|---|---|

| ツールと技法 | ■ 専門家の判断 ■ コスト集約 ■ データ分析 ・予備設定分析 ■ 過去の情報のレビュー ■ 資金値限度額による調節 ■ 資金調達 |

| アウトプット | ■ コストベースライン ■ プロジェクト資金要求事項 ■ プロジェクト文書更新版 ・コスト見積り ・プロジェクトスケジュール ・リスク登録簿 |

ツールと技法

予備設定分析

マネジメント予備を確保するための分析手法です。

アウトプット

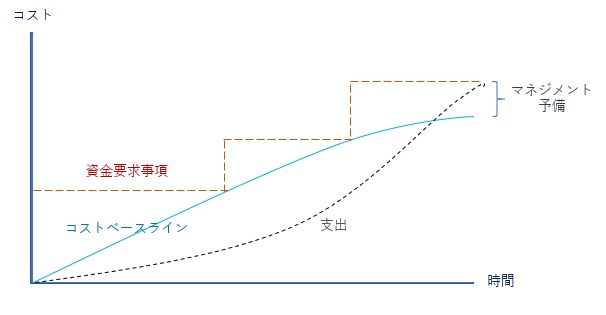

コストベースライン

時間軸ベースのプロジェクト予算の承認版。マネジメント予備は含んでいないが、使用すると更新されます。コスト見積りはアクティビティに直結しているのでSカーブで表現されます。

また、アーンドバリューマネジメントを使用する場合は、PBM(パフォーマンス測定ベースライン)となります。

プロジェクト資金要求事項

総資金の必要量と期間ごとの資金の必要量を記載しています。資金調達は段階的に行われることが多いので、下図のように階段状で示されます。

コストのコントロール

コストのコントロールは監視・コントロールのプロセス群で、プロジェクト状況を監視して、コストベースラインの変更をマネジメントするプロセスです。

インプット・ツールと技法・アウトプットは以下の通りです。

| インプット | ■ プロジェクトマネジメント計画書 ・コストマネジメント計画書 ・コストベースライン ・パフォーマンス測定ベースライン ■ プロジェクト文書 ・教訓登録簿 ■ プロジェクト資金要求事項 ■ 作業パフォーマンスデータ ■ OPA |

|---|---|

| ツールと技法 | ■ 専門家の判断 ■ コスト集約 ■ データ分析 ・アーンドバリュー分析 ・差異分析 ・傾向分析 ・予備設定分析 ■ 残作業効率指数 ■ PMIS |

| アウトプット | ■作業パフォーマンス情報 ■ コスト予測 ■ 変更要求 ■ プロジェクトマネジメント計画書更新版 ・コストマネジメント計画書 ・コストベースライン ・パフォーマンス測定ベースライン ■ プロジェクト文書更新版 ・前提条件ログ ・見積の根拠 ・コスト見積り ・教訓登録簿 ・リスク登録簿 |

ツールと技法

アーンドバリュー分析(EVA)

パフォーマンス測定ベースライン(PMB)を実際のスケジュールおよびコストのパフォーマンスと比較して、

現状の分析(スケジュールは進んでいる・遅延している、コスト内・コスト超過であるか)

将来の予測(最終的なコストはいくらになるか、スケジュールはあと何か月必要になるか)を把握できます。

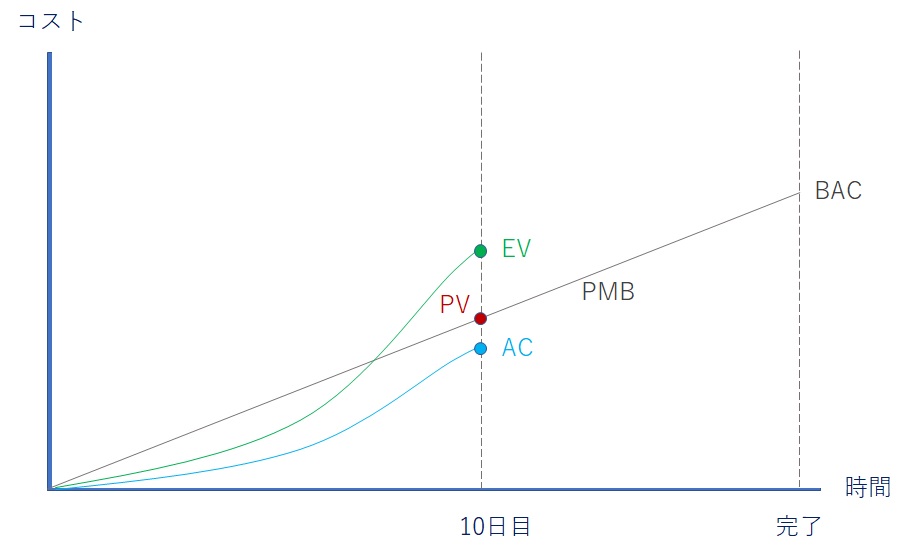

スケジュール実績とコスト実績を同一の測定尺度で評価する手法をアーンドバリューマネジメント(EVM)という。EVM での重要な特性値は以下の通りです。

- プランドバリュー(PV):スケジュールされた作業に割り当てられた認可済み予算

- アーンドバリュー(EV):実施した作業を承認済み予算額で示す

- 実コスト(AC):作業実施のために使用された実コスト

- 完成時総予算(BAC):計画時の総予算

差異分析

EVMでは、コストおよびスケジュールの差異や完成時差異について、原因・影響・是正処置の説明となります。

- スケジュール差異(SV):EV – PV で計算し、SV > 0 で計画より進んでおり、SV < 0 で遅延していることがわかる

- コスト差異(CV):EV – AC で計算。CV > 0 でアーンドバリューより実コストが少なく、CV < 0 でアーンドバリューより実コストが多い

- スケジュール効率指数(SPI):EV/PV で計算。スケジュール上の効率を表し、SPI > 1 だと計画より進んでおり、SPI < 1 だと計画より遅れている

- コスト効率指数(CPI):EV/AC で計算。コスト上の効率を表し、CPI > 1 で EV より AC が少ない(コスト効率がいい)、CPI < 1 で EV より AC が多い(コスト効率が悪い)

例えば、BAC つまりプロジェクト予算が 100万、期間が20日だとして、10日目の PV = 50万 となります。作業進捗を見ると 60% 完了なので EV = 60万、コストは 40万 使用済みのため AC = 40万とすると、下図のように表現できます。

この場合、スケジュール差異(SV)は EV – PV で、SV = 60 – 50 = 10万円となるため、10万円分計画より進んでいることがわかります。

また、コスト差異(CV)は EV – AC で、CV = 60 – 40 = 20万円 となるため、完了した作業に比べ、実際に 20万分コストを少なく使っていることがわかります。

同じようにスケジュール効率指数(SPI)とコスト効率指数(CPI)を計算すると、

SPI = 60 / 50 = 1.2

CPI = 60 / 40 = 1.5

なので、スケジュールおよびコスト効率が現時点でよいことがわかります。

傾向分析

EVM では、現在までのパフォーマンスを理解するために、完成時総コスト見積りと完成時総予算(BAC)で将来のパフォーマンス目標や完了日を比較する。

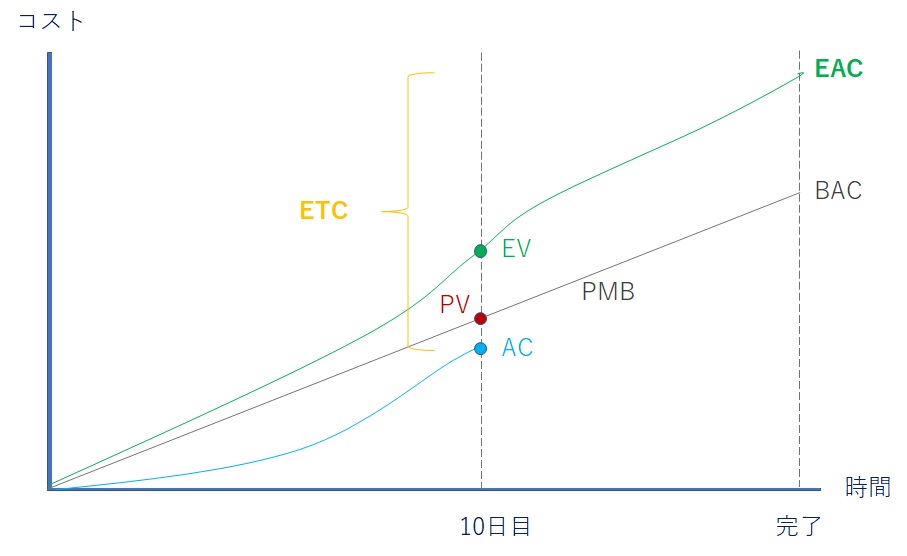

- 残作業見積り(ETC):現時点から予測される完了までに必要なコストを表す。基本は ETC = BAC – EV で算出されるが、コスト差異を反映した場合は、ETC =(BAC -EV ) / CPI として算出する。

- 完成時総コスト見積り(EAC):完成時点でのコスト総額。EAC = AC + ETC で算出されるが、コスト差異を今後も反映する場合は、 ETC =(BAC -EV ) / CPI であるため、EAC = BAC / CPI でも算出可能。

- 残作業効率指数(TCPI):当初予算内(BAC)で終了させるために、未実施の作業を終了するためのコストの割合を表す。

TCPI = (BAC – EV) / (BAC – AC) で算出。BAC の達成が不可能な場合は、EAC を考慮すべきため、BAC が EAC に置き換えられることもある。 - 完成時差異(VAC):完成時総予算(BAC)と完成時総コスト見積り(EAC)の差。

VAC = BAC – EAC で算出。予算額の赤字もしくは黒字の額を表す。

上図に EAC と ETC を追加すると下図にようになります。

コスト差異(CPI)を反映させるとして、ETC と EAC を計算します。

ETC = (BAC – EV) / CPI = (100 – 60) / 1.5 = 26.67

EAC = AC + ETC = 40 + 26.67 = 66.67

もしくは

EAC = BAC / CPI = 100 / 1.5 = 66.67

当初の予算より 33.3 万ほど少ない金額で残作業を終了できるとわかりました。

次は品質マネジメントへ

プロジェクトコストマネジメントのプロセスの後は、品質マネジメントについてまとめます。

今回はここまで!